O mundo está cada vez mais globalizado e mudando muito rápido. Globalização essa que traz desafios e oportunidades para empresas e profissionais de todas as áreas. Aqueles que conseguem entender e compreender tais desafios e oportunidades, sempre saem na frente e conseguem um lugar melhor ao sol. A mudança que estamos experimentando no mundo atual é resultado dessa globalização avassaladora que conta com a tecnologia como aliada e juntas, vem ao longo dos últimos anos, quebrando barreiras dia após dia.

Não é novidade, que a nova contabilidade que vigora desde 2007 com a vinda das IFRSs para o Brasil, é mais abrangente, traz muitas coisas subjetivas e um certo grau de complexidade que vai exigir dos profissionais da contabilidade, um maior esforço e estudo da ciência contábil.

Mas a nova contabilidade não traz também a necessidade de termos um novo perfil de Contador? Os contadores de empresas ou que trabalham em escritórios de contabilidade estão realmente preparados para essa nova ordem da contabilidade Global, digo a contabilidade internacional (digo, as IFRS’s)?

É fato que o contador precisa e tem buscado mudar o seu perfil, deixando de ser aquele mero porta-voz das autoridades fiscais (focando em cálculos e entregas de guias de impostos para pagamento) para um profissional mais atento aos negócios das empresas.

O contador está tentando buscar no mercado um posicionamento de consultor de negócios e que realmente ajuda as empresas e empreendedores. Muito louvável e digno de reconhecimento essa nova postura que alguns contadores (me incluo nessa) estão tomando.

Mas como ser um bom consultor, que ajuda o empresário a tomar decisões melhores com base na contabilidade, se essa contabilidade que está sendo usada não reflete na prática a essência dos negócios que estão sendo transacionados?

Ou seja, qual resultado poderia se esperar de uma análise feita com base em uma demonstração contábil que não esteja aderente à nova contabilidade?

As pequenas e médias empresas no Brasil pouco estão aderentes às novas práticas contábeis adotadas no Brasil, me refiro aquelas publicadas pelo Comitê de Pronunciamentos Contábeis (CPC) e aprovadas pelo Conselho Federal de Contabilidade (CFC).

Esse grupo de empresas ainda mantém seu foco na contabilidade puramente fiscal e não veem valor em demonstrativos contábeis preparados segundo as novas práticas contábeis.

Mas por que temos esse posicionamento das empresas?

- Seria por causa da falta de fiscalização dos conselhos de contabilidade?

- Seria porque custa mais para as empresas aderirem a essa nova contabilidade?

- Seria porque o contador não é capaz de explicar ao empresário o real valor de se ter os demonstrativos contábeis segundo a nova contabilidade?

- Seria porque o próprio contador ainda não entende a nova contabilidade?

- Ou seria qualquer outro motivo?

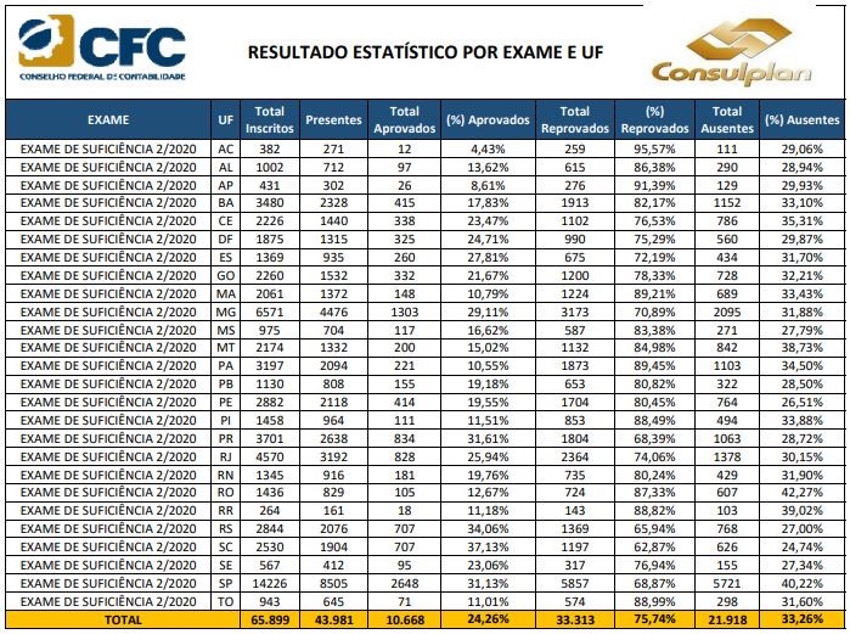

Um fato interessante que confirma o que estou relatando é o volume de contadores que são reprovados no exame de suficiência. O CFC divulga todos os anos o resultado dos exames por região e o percentual de reprovação é demasiadamente alto. Algo que coloca um ponto de interrogação “?” muito grande em todo o sistema.

Abaixo o resumo do resultado do exame de 2020 divulgados pelo CFC:

75% de reprovação. O dado mais atualizado referente ao resultado do exame de 2021, já contempla 80% de reprovados, ou seja, aumentamos o número. O que está acontecendo?

Que a nova contabilidade tem maior grau de complexidade, ninguém questiona. Mas porque temos um número elevado de reprovação? Seria a incapacidade do contador em compreender a nova contabilidade oriunda de sua má preparação para o exame? Ou seriam a qualidade dos cursos de graduação que não conseguem preparar o estudante para prestar o exame?

Não é de se espantar a quantidade de empresas que oferecem cursos preparatórios para o exame do CFC hoje em dia dada a dificuldade que os profissionais enfrentam para conseguirem ser aprovador no exame. Mas de certa forma, até mesmo esses cursos preparatórios não estão conseguindo preparar os estudantes para passarem no exame.

A questão que coloco é: se o próprio contador tem dificuldades e não está totalmente preparado para entender a nova contabilidade, como é que o empresário, empreendedor ou gestores das empresas vão compreender o valor da contabilidade?

Quem é que vai demonstrar isso a eles?

Esse texto não é uma crítica ao profissional contador, mas apenas uma observação para nossa reflexão, pois a “ciência contábil”, agora de roupa nova, ao ver o cenário atual no Brasil, deve estar se perguntando: Cadê o contador que estava aqui?

Fica aí minha observação.